Ja jums ir neskaidrības par Ripple (XRP), neuztraucieties, jo šajā ceļvedī jūs uzzināsiet visu, kas jums jāzina par to.

Termins Ripple bieži tiek aizstāts ar ātras naudas pārskaitījumu tīklu Ripple un ar to saistīto monētu XRP, kā arī kontrolakciju sabiedrību.

Ripple ir privāts naudas plūsmas pozitīvs uzņēmums, kura mērķis ir izveidot jaunu maksājumu infrastruktūru, kas uzlabo uzticamību un ātrumu, vienlaikus samazinot izmaksas. Ripple šo globālo tīklu, izmantojot Ripple programmatūru, sauc par “Value of Internet” – jaunu platformu biznesa pasaules pārveidošanai un vecās kārtības pārveidošanai..

XRP virsgrāmata ir atvērtā koda produkts, ko izveidojis Ripple lai atrisinātu galveno starptautisko maksājumu nesaskaņu punktu, kas ir nostro / vostro kontu priekšfinansējums. XRP var izmantot bankas, lai reāllaikā iegūtu likviditāti pēc pieprasījuma, kā arī maksājumu pakalpojumu sniedzēji, lai samazinātu valūtas izmaksas, nodrošinātu ātrākus norēķinus un paplašinātu sasniedzamību jaunos tirgos..

Ripple būtībā iestājas pret to, ko viņi sauc par finanšu sienu dārziem, kas sastāv no kredītkartēm, bankām, PayPal un citām iestādēm, kas ierobežo naudas plūsmu ar apstrādes kavējumiem, valūtas maiņas maksām un maksām..

XRP var iegādāties vai apmainīt vairākos populāros kriptovalūtu tirgos.

Lasiet šeit, kur var iegādāties Ripple, un šeit, kur glabāt savas monētas (labākie XRP maki).

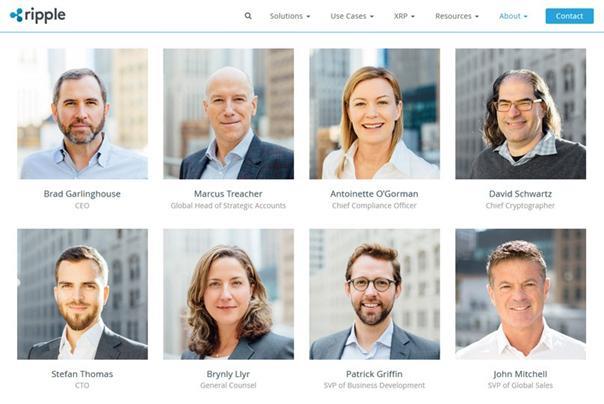

Kas darbojas ar Ripple?

Ripple ir patiesi globāls uzņēmums. Tai ir biroji visā pasaulē – Ņujorkā, Sanfrancisko, Londonā, Luksemburgā, Singapūrā, Indijā un Sidnejā. Uzņēmuma vadība apvieno pieredzi tehnoloģiju, atbilstības nodrošināšanas un finanšu pakalpojumu jomā, kas ilgst vairākus gadu desmitus.

Komandā ietilpst izpilddirektors Breds Garlinghauzs, globālās pārdošanas daļas vadītājs Džons Mičels, biznesa attīstības nodaļas vadītājs Patriks Grifins, finanšu viceprezidents Kamerons Kinločs, CTO Stefans Tomass, galvenais kriptogrāfs Deivids Švarcs, izpilddirektore Antuanete O’Gormana un stratēģisko kontu globālais vadītājs. Markuss nodevējs. Direktoru padomei ir pieredze finanšu, regulēšanas un politikas jomā.

Ripple iespēja

Dīvaini atpaliek pasaules maksājumu nozares stāvoklis.

Mēs varam straumēt un lejupielādēt visas mākslinieka diskogrāfijas uz mūsu tālruni meža vidū, tomēr, nosūtot dažus ciparus valūtas jūsu vectēvam Anglijā, ir jāmaksā un jāapstrādā laiks.

Vienkāršu globālo maksājumu tehnoloģija jau pastāv. Tātad, kāpēc pasaules maksājumu nozare ir tik tālu atpalikusi?

Nu, finanšu iestādes, kopīgi nopelnot triljoniem dolāru par maksājumu nodevām, neklājas uz tradicionālās sistēmas jauninājumiem, kas ļauj tām nopelnīt tik daudz naudas.

Arī finanšu nozare ir tendence saglabāt būtisko informāciju, kas ir pārklāta ar sarežģītu finanšu žargonu, kas vidusmēra cilvēkiem varētu nebūt viegli. Tādi vārdi kā “kvantitatīvais atvieglojums” un “nodrošināti parāda pienākumi” ir izveidojuši finanšu sfēru ezotēriskā aizkarā..

Top 3 monētas par milzīgu IA 2021. gadā?

Ja jūs pagājušajā gadā būtu derējis par pareizajām monētām, jūs varētu viegli palielināt savu kapitālu 10 reizes …

Jūs pat būtu varējis nopelnīt tik daudz, cik 100x kas nozīmē, ka tu būtu varējis pagriezties 100 USD par 10 000 USD.

Eksperti uzskata, ka tas atkārtosies 2021. gadā, jautājums ir tikai par to, uz kuru monētu jūs derējat?

Mans draugs un kriptovalūtu eksperts Dirks personīgi veic derības par 3 zem radara esošām kriptovalūtām par milzīgu IA 2021. gadā.

Noklikšķiniet šeit, lai uzzinātu, kas ir šīs monētas (skatieties līdz prezentācijas beigām).

Tomēr tā vietā, lai izmantotu pieeju “sadedzināt to uz zemes”, kuru ir pieņēmuši daudzi kriptovalūtas ideologi, Ripple mērķis ir strādāt ar pašreizējo finanšu pasauli, un tā mērķis ir būt globālam norēķinu tīklam, platformai, kas ļauj ikvienam pārskaitīt naudu jebkurā valūtā uz jebkuru valūtu dažu sekunžu laikā.

Katru gadu aptuveni 155 triljonu ASV dolāru ekvivalents tiek pārvietots pāri robežām. Piemēram, pieņemsim, ka visi izmantoja PayPal, kas par katru darījumu iekasē 2,9% maksu. Piešķirts, tas būtu veids, kā samaksāt maksājumus augstākajā līmenī. Tomēr mēs visi, iespējams, esam pazīstami ar PayPal, kas kādā brīdī vai citur samazina mūsu maksājumus. Tas nozīmē, ka aptuveni 4,495 triljoni USD no šiem globālajiem maksājumiem tiktu novirzīti tieši uz PayPal, un, lai palielinātu ievainojumu, šie maksājumi, iespējams, prasīs pat dienas, lai tos apstrādātu.

Kur ienāk Ripple?

Tātad iespēja Ripple izkratīt lietas ir.

Un es zinu, ka ir daudz zvaigžņotu acu altkoīnu, kas saka: “Ja mēs spētu sagrābt tikai X% no šī tirgus, mēs būtu dominējošais spēlētājs šajā nozarē.”

Ripple tika izlaists 2012. gadā. Lieta ir tāda, ka Ripple jau ir ieņēmumus veidojošs uzņēmums ar vairāk nekā 100 finanšu iestādes savā bloku ķēdes tīklā tostarp BBVA, Banco Santander, Westpac un Standard Chartered Bank.

Lai saprastu, kā darbojas Ripple, ir noderīgi uzzināt par reālā laika bruto norēķinu sistēmu (RTGS) un Ripple Transaction Protocol (RTXP).

Piemēram, kad nauda tiek nosūtīta caur Bitcoin, vērtība tiek nokārtota reāllaikā (neņemot vērā Bitcoin aizkavēšanos), un to mēs domājam ar RTGS.

Ripple izmanto kaut ko, ko sauc par “vārtejām”. Tas ir vislabāk aprakstīts kā kaut kas līdzīgs globālajai virsgrāmatai, ko veido kaut kas līdzīgs privātajām blokķēdēm. Šis būtībā ir digitālais portāls, kuru finanšu iestādes, uzņēmumi un valdības izmanto, lai pievienotos Ripple tīklam. To sauc par RTXP, formāli pazīstamu kā RippleNet.

Kad cita finanšu iestāde, uzņēmums vai valdība pievienojas RTXP, tā var veikt darījumus ar citām vārtejām par daļu no izmaksām un daudz ātrāk. RTXP arī ļauj saņemt maksājumus no jebkuras kriptovalūtas (BTC, ETH utt.) Un fiat (USD, EUR utt.).

Ripple būtībā radīja kaut ko praktiski jebkura veida uzņēmumam, kas regulāri pārvieto lielas naudas summas pāri robežām, piemēram, tādi uzņēmumi kā Amazon un Apple jau tērē miljardus pāri robežām.

Jāatzīmē vēl viena lieta, ka Ripple tīkls darbojas arī kā valūtas maiņa starp visu veidu fiat naudu, taču, lai to izdarītu, tam jāspēj garantēt likviditāte. Tajā parādās XRP. XRP ir digitālais aktīvs, kas tika izveidots tieši uzņēmumiem kā izvēle pēc pieprasījuma likviditātes iegūšanai pārrobežu maksājumos. Bankas var izmantot XRP, lai iegūtu likviditāti reāllaikā pēc pieprasījuma, iepriekš nefinansējot nostro kontus, savukārt maksājumu pakalpojumu sniedzēji to izmanto, lai samazinātu ārvalstu valūtas maiņas izmaksas, uzlabotu maksājumu norēķinu ātrumu vai sasniegtu citus tirgus.

Kā redzat, Ripple infrastruktūrai ir jēga lielām korporācijām. Tomēr vidējam patērētājam tas daudz neaizdod. Ripple Transaction Protocol (RTXP) vidējam patērētājam nedod lielu labumu. Tātad, iespējams, Ripple drīzumā nemainīs to, kā jūs personīgi saņemat un nosūtāt naudu. Tomēr tā vēlas revolucionizēt to, kā nauda visā pasaulē pārvietojas plašākā mērogā.

Salīdzinot ar citām kriptovalūtām, piemēram, BTC un ETH, XRP norēķinās neticami ātri, aizņemot tikai četras sekundes. Salīdzinājumam: BTC norēķināšanās prasa vairāk nekā stundu, un ETH aizņem vairāk nekā divas minūtes. Tradicionālās sistēmas aizņem trīs līdz piecas dienas, tas nozīmē, ka tās ir vēl sliktākas. XRP ir arī ļoti mērogojams. ETH ir tikai 15 darījumi sekundē, BTC veic tikai trīs līdz sešus darījumus, turpretim XRP virsgrāmata var apstrādāt vairāk nekā 1500 darījumus sekundē.

Ripple piegādes struktūra

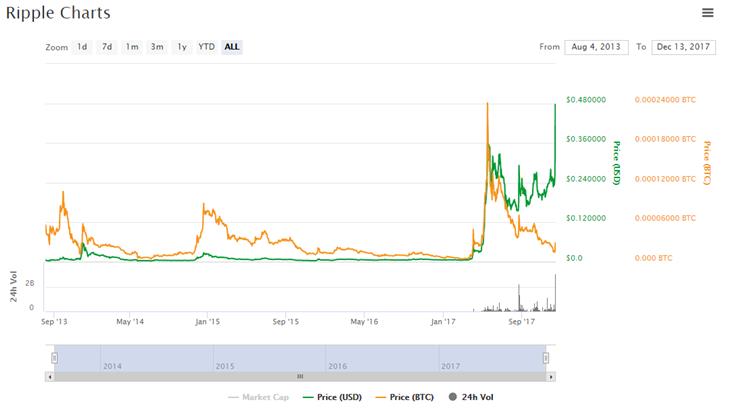

Milzīgais esošās Ripple daudzums ir galvenais elements, kas jāzina par Ripple (XRP). Visi XRP jau ir izveidoti ar kopējo piegādi 100 miljardi, un no 2017. gada 17. septembra Ripple turēja 6 462 128 816 XRP ar izplatītu 38 531 538 922 XRP.

2017. gada maija paziņojumā Ripple paziņoja par saviem plāniem ieslēgt 55 miljardus XRP 55 dažādos viedajos līgumos, būtībā nododot darījumiem miljardus dolāru. Pēc tam līgums katru mēnesi izlaiž tirgū 1 miljardu XRP.

Ripple ir sava veida centralizēts

Ņemot vērā faktu, ka Ripple Labs glabā aptuveni 61,4 miljardus XRP žetonu, varētu teikt, ka Ripple ir centralizēts vai vismaz vairāk nekā lielākā daļa citu kriptovalūtu.

Tomēr Breds Garlinghauzs (Ripple izpilddirektors un dibinātājs) to vērtē atšķirīgi, un viņš paziņoja, ka “Ripple nav centralizēta. Lai būtu skaidrs, ja Ripple šodien pazustu, XRP turpinātu darboties, un man tas ir vissvarīgākais rādītājs, vai kaut kas ir decentralizēts. “

Ripple 2017. gada maijā izlaida savu decentralizācijas stratēģiju, kur viņi paziņoja par plāniem dažādot XRP virsgrāmatas validatorus un 2017. gada jūlijā paplašināja tos līdz 55 validatoru mezgliem. Ripple arī kopīgi izmantoja plānus, ka nākamo 18 mēnešu laikā viņi pievienojiet trešo pušu validācijas mezglus, vienlaikus noņemot vienu ar Ripple darbināmu validācijas mezglu katram diviem trešo pušu mezgliem, līdz neviena entītija nedarbina lielāko daļu uzticamo mezglu RCL.

Es domāju, ka atbilde uz jautājumu, vai Ripple ir vai nav centralizēta, ir tā, ka tas ir dīvains abu sajaukums. Jums ir šī kontrolakciju sabiedrība, kurai ir vairāk nekā puse žetonu, un plāno atbrīvot pārējās. Tas, visticamāk, piešķir prioritāti jaunu partneru iegādei un iekļaušanai Ripple tīklā.

Būt centralizētai ne vienmēr ir slikta lieta. Tomēr tas atrunā daudzus “decentralizētus” ideologus kriptovalūtu kopienā.

Kā nopirkt un uzglabāt Ripple?

Ripple var iegādāties daudzās populārākajās kriptovalūtas biržās, piemēram, Poloniex, Bitfinex, Krakena, un Bittrex, kā arī ar apmaiņas un seifa nodrošinātāja starpniecību Gatehub, vai izmantojot jebkuras starpniecības platformas, piemēram, Changelly.

Kad es pirmo reizi iegādājos Ripple, es vienkārši izmantoju GateHub, un tas izdevās diezgan labi, bet es galu galā pārcēlos uz spēcīgāku apmaiņu. Es iesaku izmantot aparatūras maku, piemēram, Virsgrāmata Nano S vai tādu, kas atbalsta Ripple tiem cilvēkiem, kuri vēlas turēt Ripple (XRP) ilgtermiņā.

Aparatūras maki parasti ir daudz drošāki, jo tie ir bezsaistē un ar lielāku drošību nekā citi tiešsaistes maki un apmaiņa. Bet problēma ir tā, ka šie maki nav ideāli piemēroti tiem, kas bieži tirgojas. Tiešsaistes maki, piemēram, tie, kas mitināti vietnē Bittrex, atvieglo tirdzniecību. Tomēr pastāv risks, jo tie ir savienoti ar internetu.

Vai man vajadzētu ieguldīt Ripple (XRP)?

Tas ir atkarīgs no jums.

Ripple panākumi galu galā ir saistīti ar XRP efektivitāti, to, cik daudz cilvēku izmanto Ripple produktus, un partneru skaitam RippleNet (kas pēdējā gada laikā ir nepārtraukti pieaudzis).

Ripple šajās frontēs, šķiet, darbojas diezgan labi. Tomēr ir svarīgi atzīmēt milzīgo XRP piedāvājumu tirgū (kopējais piedāvājums ir 100 miljardi). Un it kā tā nebūtu grūta tablete, ko norīt investoriem, Ripple tur arī aptuveni 62 miljardus Ripple, kas nozīmē, ka viņi var tehniski injicēt tirgū lielu daudzumu sava XRP, lai kontrolētu cenu un uzturētu to kopumā zemu.

Tomēr, kas ir ārpus ieguldījumu metrikas, patiesībā ir svarīgi saprast Ripple (XRP) pozīciju.

- Vai jūs atpazīstat iespēju Ripple (XRP), kas viņiem ir priekšā??

- Vai jūs domājat, ka cilvēki, kas atrodas aiz Ripple (XRP), var to izvilkt?

- Ko cilvēki, kas darbojas aiz Ripple (XRP), dara katru ceturksni, lai sasniegtu savus mērķus?

Jūs varat arī atrast vairāk ieskatu tieši no Breda Garlinghauza, Ripple dibinātāja un izpilddirektora, Quora sesijās. Viņš runā par visu, sākot no tā, kā Ripple varētu revolucionizēt finanses, līdz tam, vai jums vajadzētu ieguldīt Ripple.

Cik liels ir RippleNet?

RippleNet nepārtraukti pieaug visā pasaulē, un pašlaik ir vairāk nekā 100 klientu un 75 komerciālu izvietojumu. Šobrīd jūs atradīsit digitālo aktīvu biržas, bankas, maksājumu nodrošinātājus un daudz ko citu, un visas šīs struktūras apstrādā un nodrošina likviditātes maksājumus, izmantojot RippleNet, uzlabojot to pārrobežu maksājumu pakalpojumus..

Uzņēmumu sarakstā, kas izmanto RippleNet, ir daudzas finanšu iestādes, tostarp SBI Remit, UniCredit, Axis Bank, SEB, UBS, Credit Agricole, Westpac, Santander, Standard Chartered, BMO, RBC un Tokijas Banka-Mitsubishi UFJ.

xVia maksājumu nosūtīšanai

xVia ir standarta maksājumu saskarne ar vienkāršu API. xVia ir tas, ko uzņēmumi izmanto, lai pievienotu RippleNet un sūtītu maksājumus, un ar šo funkciju lietotāji var nemanāmi nosūtīt maksājumus visā pasaulē pilnīgi pārredzamā veidā. xVia ļauj izsekot, kā arī apstiprināt piegādi, tostarp makos un citos netradicionālos tīklos, un lietotāji var pat pievienot bagātīgu informāciju, piemēram, rēķinus. xVia atbrīvo kapitālu, vienkārši sēžot ārvalstu valūtas kontos, pateicoties reāllaika globālajiem maksājumiem pēc pieprasījuma.

xRapid par likviditāti

Izmantojot XRP, xRapid ļauj maksājumu pakalpojumu sniedzējiem iegūt pēc pieprasījuma likviditāti, samazinot izmaksas, bet ļaujot jaunajiem tirgiem izmantot reāllaika maksājumu priekšrocības. Tā kā maksājumiem tirgos, kas joprojām veidojas, parasti ir nepieciešami priekšapmaksas vietējās valūtas konti, likviditātes izmaksas mēdz būt augstas.

xCurrent maksājumu apstrādei

xCurrent ļauj bankām nekavējoties nokārtot maksājumus par klientiem pāri robežām, tostarp izsekošanu no gala līdz galam. Bankas sūta ziņojumus viena otrai. Pirms darījuma uzsākšanas viņi reāllaikā apstiprina maksājuma informāciju un apstiprina arī tā piegādi.

Secinājums

Ripple ir viens no nedaudzajiem likumīgajiem dzīvotspējīgajiem konkurentiem vecajā apsardzes finanšu sistēmā. Ripple un RippleNet var būt ļoti noderīgs rīks bankām un citām finanšu institūcijām, kā arī visu veidu uzņēmumiem, un tiem varētu būt liela nozīme naudas kustībā pa planētu. Ripple vienkāršo maksājumus korporatīvajiem uzņēmumiem, bankas to var izmantot, lai iegūtu jaunus ieņēmumus, savukārt maksājumu pakalpojumu sniedzēji gūs labumu, paplašinot savu sasniedzamību.